阅读:0

听报道

招行2020年财报首次提到大财富管理战略,与此同时,招行还引入美国著名的财富管理机构摩根大通。摩根资管出资约人民币26.67亿元,持有招银理财10%的股权,而转让价格是否被低估也引发市场的热议。

这段时间,木爷一直在思考,招行为何引入摩根大通?大财富管理的战略升级要走怎样的路?

01

细心研究发现,其实招行的发展路径与摩根大通十分相似,或者说招行一直在追随国际优秀财富管理者的脚步。

1、都走轻资本战略,市值业内领先

财富管理业务是一项利润率高、资本占用低、稳定性强、护城河高的业务。

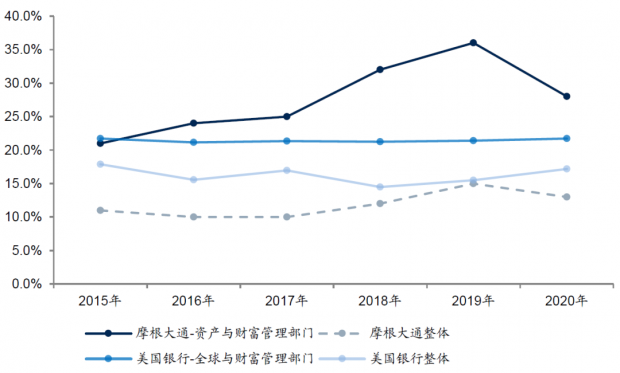

摩根大通的财富管理业务在行业中处于领先地位,资产与财富管理部门ROE在它的四大业务板块中处在最高水平。

数据来源:国信证券经济研究所

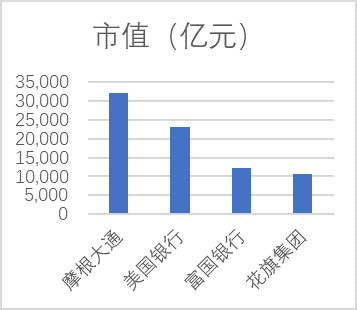

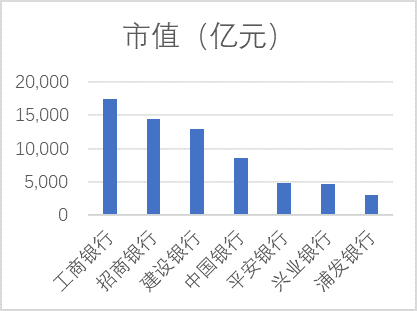

同样,招行也一直在走轻资本的战略路线,截至2020年末,其ROE为14.58%,股份行中最高。ROE高,市值自然在业内排名靠前。摩根大通在美国四大银行中市值排名第一;而招行的市值不仅在国内股份行中排名第一,甚至超过了建行、中行等国有大行。

2、都具有优秀的管理层

两者均得益于优秀稳定的管理层,实现行业地位的迅速攀升,这也契合金融行业需要顶层设计的特点。

摩根的CEO戴蒙是一位金融天才,对风险判断卓有远见,及时减持次级债券,让摩根大通成功躲过次债危机。尤为重要的是管理层非常稳定,戴蒙自2004年正式接任摩根大通的CEO以来,已经任职17年。而招行成立三十四年,仅有三任行长,其中第一任王世祯任职12年,第二任马蔚华任职14年,现任行长田惠宇已任职8年。三位行长都称得上杰出的银行家。招行优秀的管理层打造了零售银行的战略定位,让其从股份制银行脱颖而出,比肩国有大行。

3、都非常注重科技的投入

招行一直重视推进金融科技的战略,大力开展金融科技银行建设,把金融科技作为转型发展的核心动力。截至2020年底,招行两大APP月活跃用户(MAU)达1.07亿户,这一体量可与互联网公司相媲美。

再来看摩根大通,摩根大通CEO戴蒙是个科技迷。自他2004年加入摩根大通后,就非常注重对科技的投入。摩根大通在全球有31个数据中心、约67000个物理服务器、27920个数据库、一个全球高效专网。戴蒙曾说过“在亚马逊成为银行之前,我们先成为亚马逊”。可见摩根大通科技投入的目标不仅是超越同行,更是向科技行业大咖看齐。

4、都以零售业务见长

招商银行无疑为国内最优秀的零售银行。截至2020年末,零售管理客户总资产(AUM)8.94万亿元;客户存款5.63万亿元,净息差2.40%,存款结构优化;理财产品余额2.45万亿元,资产托管规模突破16万亿元。从基金业协会公布的一季度销售机构保有量100强榜单来看,招行的“股票+混合”公募基金保有规模为6711亿元,位居全市场首位。

摩根大通银行是美国排名第一的信用卡发卡机构,在信用卡和借记卡支付总额、ATM网络覆盖上也是排名第一。按照美国客户满意度指数,连续多年在大银行中排名第一。同时,还是北美第一的私人银行,管理了24万亿的客户资产(机构与零售客户合计)、17.6万亿的AUM。除了零售业务,摩根大通投行手续费收入为全球第一,资产托管规模全球第二,交易市场份额领先,为全能型选手。

如此看来,招行之所以引入摩根大通作为战略投资者,就非常清晰了。两者有相同的战略定位,而摩根大通又是全球非常优秀的财富管理机构,有很多招行值得借鉴及学习的地方。

美国财富管理市场相对成熟,其发展历程呈现出以下特点:(1)从产品为主导的卖方销售模式向客户需求驱动的买方投顾模式转型。(2)自有产品销售向开放财富管理平台转型,与外部机构合作共同打造财富管理生态圈。(3)随着互联网技术的深化,财富管理业务数字化转型加速。

相对来说,国内财富管理市场尚处于初级阶段。不过作为国内银行财富管理机构的领头羊,招行一直在加快自己转型的步伐。

自提出大财富管理战略以来,招行动作频频,持续向开放财富平台转型。不仅引入40家基金公司及资管机构入驻,还推行“招阳计划”,升级“五星之选”等,致力于打造财富管理生态圈。另外,招行一直致力于深度了解客户,自2009年以来携手贝恩公司发布多期《中国私人财富报告》。招行这种不断迭代、自我突破、敢于天下先的创新精神让人敬佩。

02

招行已然是国内最优秀的财富管理机构,但依然在持续追赶国际领先者的步伐。那么,招行对比摩根大通这种国际优秀财富管理机构代表,还有多大的差距?

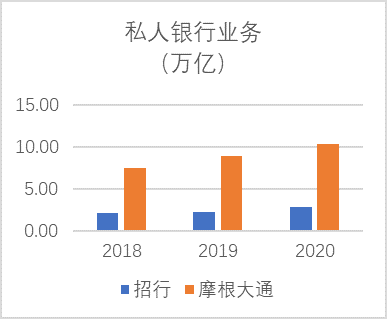

1、私行业务规模差距大

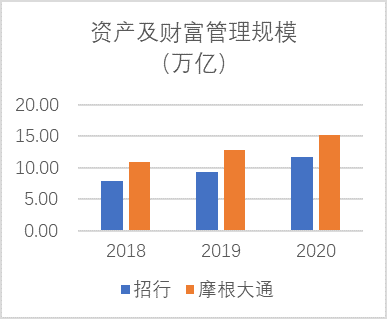

从规模上来看,截至2020年末,招行零售客户资产及财富管理规模为11.70万亿人民币(资产管理与产品代销规模合并计算),在国内银行业排名第一。而摩根大通零售客户资产规模为15.21万亿,招行规模为摩根大通的76.92%,貌似看起来差距不是很大。

而实际上,私人银行业务的规模是衡量机构财富管理能力的核心指标之一。高净值客户对资产配置、服务及资产的安全性要求更高,需求也更加个性化。从私人银行业务来看,招行为2.77万亿,对比摩根大通的10.27万亿,仅为摩根大通的26.97%。可见从高净值客户的财富管理服务来看,招行与国际优秀的财富管理公司还有很大差距。

数据来源:年报

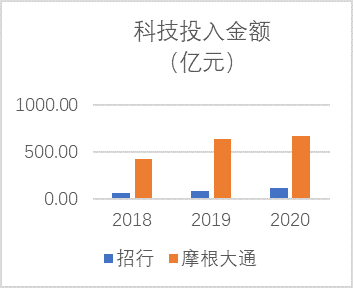

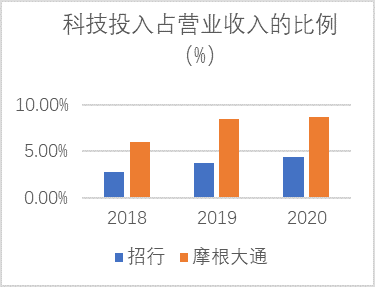

2、科技投入差距大

科技可以降低金融服务的成本,提高服务的效率。数字化时代,财富管理机构对客户的争夺及服务,从线上到线下,科技能力愈发重要。

2019年,招行将科技投入比例写入公司章程,每年投入比例不低于主营收入的3.5%,为国内银行第一家。2018年至2020年,招行每年科技投入金额分别为65.02亿元、93.61亿元及119.12亿元,占当年主营收入2.78%、3.72%及4.45%。对比摩根大通近三年的科技投入金额为422.63亿元、638.37亿元及671.97亿元,分别占当年主营收入的5.98%、8.51%、8.65%。从绝对金额及主营收入占比上看,招行科技投入的力度与摩根大通相比,差距较大。

数据来源:年报

3、打造专业财富管理团队道阻且长

财富管理的本质是受人之托、代客理财,客户需要对机构足够信任,才会愿意将资产委托。这仅靠科技是无法解决的,需要机构有“温度”的陪伴。

一方面机构应该具备很强的投研能力,优化资产配置,获得高于市场平均回报的收益率;另外一方面又需要专业的投资顾问团队,对客户全生命周期的陪伴,对客户的收入、家庭甚至是身体健康等状况深入了解,真正实现动态、实时及个性化的KYC,进而调整客户资产配置,做到KYP与KYC的精准匹配。

而摩根大通之所以能成为全球财富管理行业的领头羊,在这两点也做得非常优秀。摩根大通股权和固定收益的投资业绩在过往10年时间里位居全球同业前两名,多个固定收益产品获得晨星公司的四星或五星评级。人才管理方面,摩根大通投资组合管理人才超过800多人,财务顾问2462人。不仅专业队伍强大,而且人员稳定性高,核心人才流失率低于5%。摩根大通在全美最佳雇主评选中多次榜上有名。

招行在投研能力方面,受限于单一牌照的经营,过往在客户资产管理方面更多投资于“非标”产品,理财产品的优秀业绩更多来自于“非标”的贡献。对于权益投资,招行并不擅长,相关投研能力较为薄弱。即使目前成立了理财子公司,投资能力还需要相当长时间的积累及沉淀。在专业管理团队方面,招行的年报并未披露具体数据。但是这几年,招行人员的流动性明显上升,市场上应聘的招行员工变多,不像之前很多年人才市场上根本挖不动招行的员工。而且近期在招行工作多年的唯一女高管刘辉出走,在业内引发了热议,坊间也有老招行干部被清洗的传言。管中窥豹,这可能也意味着招行的管理并非像看上去那么美。

当下,招行在商业银行中一骑绝尘,但事物往往是两面的。是否能够躲过成功者陷阱,也是对招行成功成色的检验。

招行离摩根大通有多远?行百里者半九十,小狐汔济濡其尾。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}